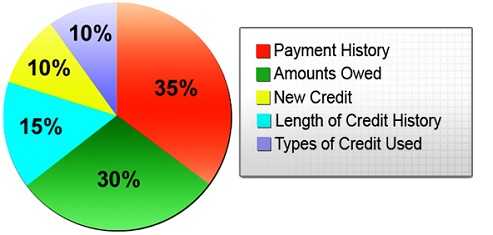

क्रेडिट कार्ड आणि सिबिल स्कोअर

कोणत्याही प्रकारचं कर्ज घेताना आपला सिबिल स्कोअर महत्त्वाचा असतो. क्रेडिट कार्ड चुकीच्या पद्धतीने वापरल्यामुळे सिबिल स्कोअरवर परिणाम होत असतो. अर्थात स्कोअर आपल्या कोणत्याही एकाच व्यवहारावर ठरत नसतो. आपला सिबिल स्कोअर म्हणजे आपण सातत्याने करत आलेल्या सर्व आर्थिक उलाढालींचा एकत्रित परिणाम असतो. या स्कोअरवर कर्ज मंजूर वा नामंजूर होणे अवलंबून असते. हा स्कोअर खराब असल्यास आपण कर्ज घेण्यास पात्र ठरण्यासाठी तो सुधारायला साधारण ४ ते १२ महिने लागू शकतात. आजच्या लेखात क्रेडिट कार्डच्या चुकीच्या वापरामुळे सिबिल स्कोअर वर कसा परिणाम होतो, हे समजून घेऊया.

सिबिल (CIBIL) – आर्थिक व्यवहारांचा विकिपीडिया

क्रेडिट कार्ड आणि सिबिल स्कोअर:

१. क्रेडिट कार्डचे बिल-

- सिबिल स्कोअर म्हणजे तुमची आर्थिक शिस्त दर्शवणाऱ्या गुणांचा अंक असतो. आर्थिक शिस्त म्हणजे तुम्ही अनेक प्रकारच्या,विशेषतः क्रेडिट कार्डच्या बिलांद्वारे आणि कर्जांच्या हप्त्यांद्वारे देणं लागत असलेली रक्कम फेडण्याची वेळ आणि पद्धत. ही बिलं आणि हप्ते त्यांच्या अंतिम मुदतीच्या आत भरली तर त्याचा तुमच्या सिबिल स्कोअर आणि परिणामी क्रेडिट रिपोर्टवर चांगला प्रभाव पडतो. अशीच अंतिम मुदतीच्या आधीच्या पूर्ण परतफेडींची नोंद सातत्याने होत राहिली तर तुमची आर्थिक विश्वासार्हता आधिक चांगली असल्याचा संकेत मिळतो.

- याउलट, जर ही परतफेड नेमून दिलेल्या वेळेत झाली नाही, काही थकबाकी राहिली, आणि असं घडण्याची वारंवारता वाढली तर तुमच्या क्रेडिट रिपोर्टवर आणि सिबिल स्कोअरवर याचा परिणाम वाईटच होतो. म्हणून कर्जांचे हप्ते व क्रेडिट कार्डची बिलं ही वेळेत भरण्याची सवय असणे कधीही चांगले.

२. खर्चावरील मर्यादा-

- हा मुद्दा क्रेडिट कार्डच्या बाबतीत आधिक लागू होतो. प्रत्येक महिन्याला क्रेडिट कार्डच्या एकूण मर्यादेच्या ५०% किंवा त्यापेक्षा कमीच खर्च करा.

उदाहरणार्थ- जर तुमच्या क्रेडिट कार्डची मासिक मर्यादा रू. १,००,००० इतकी असेल, तर त्याच्या ५०% म्हणजे रू. ५०,००० किंवा त्यापेक्षा कमीच खर्च केल्याचा तुमच्या सिबिल स्कोअरवर सकारात्मक परिणाम होतो. - जर, तुमचा महिन्याचा क्रेडिट कार्डद्वारे होणारा खर्च हा वारंवार एकूण मासिक मर्यादेच्या ५०% पेक्षा जास्त होत असेल तर तुमच्या आर्थिक योजनांबद्दल व शिस्तीबद्दल शंका उपस्थित होतात.

३. अनेक ठिकाणी केलेले अर्ज-

- एकाच वेळी अनेक ठिकाणी कर्ज किंवा क्रेडिट कार्डसाठी अर्ज करणं सिबिल स्कोअरसाठी अत्यंत घातक आहे. त्यामुळे कर्जदायी संस्थांना तुमच्या परतफेडीच्या पात्रतेची खात्री रहात नाही. एका ठिकाणी अर्ज केल्यावर तिथून काही प्रतिसाद येत नाही, तोवर उतावीळपणे इतर ठिकाणीही अर्ज करण्यापेक्षा वाट बघणे फायद्याचे ठरते.

४. क्रेडिट कार्डची वाढीव मर्यादा-

- जर बँकेने तुमच्या क्रेडिट कार्डच्या खर्चाची मर्यादा वाढवण्याची तयारी दर्शवली तर ती स्विकारा. तुमच्या आर्थिक हालचांलींचा नीट अभ्यास करूनच बँकांकडून अशी तयारी दाखवली जाते. याचा अर्थ बँकेसाठी तुमची आर्थिक विश्वासार्हता वाढली आहे असाच होतो.

- पण, बँकांकडून मिळालेली अशी ऑफर स्विकारणे याचा अर्थ, सवलत आहे म्हणून अनावश्यक खर्च वाढवणे असा होत नाही. गरज असेल तेवढाच खर्च करावा. असे केल्याने तुमचा मासिक मर्यादेच्या ५०% पेक्षा कमी खर्च करण्याचा पायंडा जपला जाऊन सिबिल स्कोअर आणखी सुधारतो.

सिक्युअर्ड कार्ड-

एखाद्या व्यक्तीचा सिबिल स्कोअर चांगला नसेल तर मुदत ठेवींवर बँकेकडून सिक्युअर्ड कार्ड घेऊन तो सुधारता येऊ शकतो. ॲक्सिस, आयसीआयसीआय, कोटक महिंद्रा, स्टेट बँक ऑफ इंडिया सारख्या अनेक नामांकित बँका ही सुविधा पुरवतात.

For suggestions queries – Contact us: info@arthasakshar.com

Subscribe our YOUTUBE Channel : CLICK HERE

Download Arthasakshar App – CLICK HERE

Read – Disclaimer policies