बँकांच्या एटीएम (ATM) मधून पैसे काढता येतात हे सर्वांनाच माहीत आहे. अनेक छोट्या मुलांची अशी समजूत झाली आहे, की पैसे नसतील तर काय? अगदी सोपं आहे, ‘एटीएम’वर जायचं आणि पैसे काढायचे. पण आपल्या सर्वानाच या ‘एटीएम’चा अजूनही एक अर्थ माहीत आहे का? तो म्हणजे ‘असतील तर मिळतील’ म्हणजे पैसे मिळण्यासाठी आधी ते आपल्या खात्यात आणि यंत्रातही असावे लागतात.

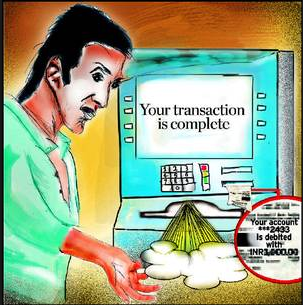

‘एटीएम’मध्ये पैसे आहेत. परंतू आपण काढू शकलो नाही असा अनुभव आपल्याला कधी आलाय का? एटीएम मधून काढू या हेतूने आपण बँकेच्या एटीएम केंद्रात गेलो. पैसे काढण्याची सूचना दिली त्यावर प्रक्रिया होऊन पैसे वजा (debit) झाल्याचा संदेश आपल्याला आला, परंतू मशिनमधून पैसेच आले नाहीत.

भारतीय रिझर्व्ह बँकेच्या बँकिंग लोकपालांकडे मागील अहवाल वर्षात (१ जुलै २०१७ ते ३० जून २०१८) आलेल्या सर्व तक्रारींचे एक रोचक विवेचन अलीकडे एप्रिल २०१९ च्या शेवटच्या आठवड्यात बँकेच्या संकेतस्थळावर वाचले.

- अहवाल वर्ष २०१७-१८ मध्ये आलेल्या एकूण १६३५९० तक्रारींपैकी २४६७२ म्हणजेच १५.१% तक्रारी या पैसे खात्यातून वजा केले गेले. परंतू प्रत्यक्षात रोख मिळाले नाहीत या स्वरूपाच्या होत्या. बँकर्सच्या मते ही एक सर्वसाधारण तक्रार असून यातील बहुतेक तक्रारी समाधानकारकरित्या सोडवल्या जातात.

- मागील वर्षीच्या तुलनेत डेबिट कार्ड आणि एटीएम संदर्भातील अशा प्रकारच्या तक्रारीच्या संख्येत त्या आधीच्या वर्षांहून ५०% वाढ झाली आहे.

- बँकिंग लोकपाल योजना २००८ नुसार प्रत्येक बँकेने एटीएम मशीन असलेल्या ठिकाणी हेल्पलाईन नंबर सर्वांना दिसेल अशा जागी लावणे बंधनकारक आहे (अनेक बँका हा साधा नियमही धाब्यावर बसवीत आहेत तो वेगळा विषय होईल). या क्रमांकावर पैसे न मिळालेला नाराज ग्राहक फोन करून आपली तक्रार दाखल करू शकेल किंवा तो आपल्या बँकेस ई मेल करेल.

- तज्ञांच्या मते ग्राहकास पैसे न दिले गेल्याचे समायोजन करताना बँकेच्या एक दिवसात लक्षात येते. त्यामुळे ग्राहकाकडून अशी तक्रार आली तर ती सात दिवसांच्या आत सोडवणे रिझर्व्ह बँकेच्या नियमानुसार बँकेस बंधनकारक आहे.

- बँकेकडून या मुदतीत तक्रार सोडवली न गेल्यास ग्राहक, आपली व्यवहार न झाल्याची तक्रार बँकिंग लोकपालांकडे ३० दिवसांत करू शकतो. अशा प्रकारच्या अनेक तक्रारींचे निर्णय ग्राहकांच्या बाजूने होऊन त्यांना प्रत्येक विलंबित दिवसांसाठी रु. १००/- ची नुकसानभरपाईही देण्यात आली आहे. ग्राहकाच्या अनावधानाने त्याने उशीरा तक्रार केली तरीही ती योग्य असल्यास पैसे देण्याची जबाबदारी बँकेची आहे.

- नोटबंदीनंतर ग्रामीण भागात एटीएम चे विस्तारलेले जाळे आणि ग्राहकांमध्ये झालेली जागृती हे अशा प्रकारच्या तक्रारी वाढण्याचे मोठे कारण आहे. बँकर्सच्या मते ज्या प्रमाणात ‘एटीएम’चा विस्तार झाला आहे, त्यांच्या प्रमाणात तक्रारी वाढलेल्या नाहीत.

- एटीएम निर्मात्यांच्या मते यासंदर्भातील ग्रामीण भागातील तक्रारी वाढण्याचे मुख्य कारण सदोष संदेशवहन आणि वीजपुरवठा हे आहे. पुण्याच्या ‘सर्वत्र टेक्नॉलॉजी’ या एटीएम तंत्रज्ञान पुरवठादार कंपनीचे संस्थापक व उपाध्यक्ष मंदार आगाशे यांच्या मते, “संदेश देणे, पैसे देणे आणि पावती देणे” या गोष्टी एकत्र घडत असतील तरी त्यांना लागणारा वेळ भिन्न आहे. त्यामुळेच नेहमीच पैसे मिळण्याच्या आधी संदेश येतो या वेळेत नेटवर्क मंद असेल तर पैसे मिळण्याचा वेळ संपतो त्यामुळे पैसे मिळत नाहीत.

- दुसऱ्या दिवशी समायोजन करताना दिलेले पैसे आणि शिल्लक पैसे यांचा ताळमेळ लागत नाही. बँकेच्या हे लक्षात आल्यावर, बँक ग्राहकांनी मागणी न करताच त्यांचे पैसे परत करते. त्यामुळे तांत्रिकदृष्ट्या एका दिवसात त्याच्या खात्यात पुन्हा पैसे जमा होतात. एटीएम यंत्रात मुद्दामहून पैसे दिले जाणार नाहीत अशा प्रकारचा बिघाड घडवून आणण्यासारखी काही गुन्हेगारी प्रकरणे उघडकीस आल्याने असे बदल करता येणार नाहीत अशी यंत्रणा विकसित केली गेली आहे. त्यामुळे असे प्रकार यापुढे होऊ शकणार नाहीत असे इलेक्ट्रॉनिक पेमेंट अँड सर्व्हिसेसचे उपाध्यक्ष मनोहर भोई यांचे म्हणणे आहे. असे असले तरी खबरदारी म्हणून ग्राहकाने असा अनुभव आल्यास ताबडतोब तक्रार करणे केव्हाही चांगले.

-उदय पिंगळे

सावधान !! ऑनलाईन फ्रॉड कॉल…

सावधान : सिम स्वॅप फ्रॉड,

आरटीजीएस, एनईएफटी आणि आयएमपीएस सुविधांमधील फरक,

क्रेडिट कार्ड आणि डेबिट कार्ड यांमध्ये काय फरक आहे ?

Disclaimer: आमच्या डिस्केलमर पॉलिसीजबद्दल जाणून घेण्यासाठी https://arthasakshar.com/disclaimer/ या लिंकवर क्लिक करा. आमचे इतर लेख वाचण्यासाठी क्लिक करा: https://arthasakshar.com/ | आमचे सर्व लेख मिळवण्यासाठी फॉलो करा : फेसबुक | ट्विटर | Copyright © https://arthasakshar.com | All rights reserved.