काही वर्षात बँक बुडण्याची साथच आलेली आहे. पोल्ट्रीच्या कोंबड्या जशा एका रात्रीत मारतात तशी एखादी बँक एका रात्रीतच मरून जाते. त्यानंतर दुसऱ्या दिवसापासून खातेदार रागावून, चिडून बँकेकडे धाव घेतात. त्यांना फक्त १ हजार रुपये काढण्याची परवानगी मिळते. पेपर आणि टीव्हीमध्ये गवगवा होतो. दोषारोपण होते. काहीच दिवसात जनता हे सगळे विसरून जाते न जाते, तोच दुसरी बँक बुडते. वाचकहो अशावेळी सरकार काय संरक्षण देते हे जाणून घेण्यासाठी आजचा हा लेख वाचा…

पीएमसी बँकेवर आरबीआयचे निर्बंध, तुम्ही काय कराल?

ही समस्या अत्यंत जुनी आहे. ब्रिटिश काळात देखील अनेक बँका आल्या आणि गेल्या.

प्रत्येकवेळी नुकसान खातेदारांचेच झाले. हर्षद मेहताच्या काळात, म्हणजे ९०च्या दशकात कराड बँक बुडली तेव्हा हजारो माथाडी कामगारांचे पैसे एका रात्रीत नाहीसे झाले. साहजिकच मनात प्रश्न येतो की सरकारने या बाबत काय पाऊले उचलली आहेत.

The Deposit Insurance and Credit Guarantee Corporation Act, 1961′ (DICGC Act) आणि ‘The Deposit Insurance and Credit Guarantee Corporation General Regulations, 1961’ या द्वारे Deposit Insurance and Credit Guarantee Corporation (DICGC) च्या माध्यमातून बँकेत जमा केलेली १ लाखापर्यंतची रक्कम विम्याद्वारे सुरक्षित असते. या विम्याचा हफ्ता बँकेने भरायचा असतो. हे विमा संरक्षण प्रत्येक बँकेला अनिवार्य आहे.

१. DICGC कोणत्या खात्यातल्या पैशाला विम्याचे सरंक्षण देते?

- बचत खाते, चालू खाते, मुदतबंद ठेवी (एफडी), आवर्ती ठेवी (रिकरींग खाते) या सर्व प्रकारच्या पैशाला विम्याचे सरंक्षण सते. सरकारी खाती, परदेशी बँकांच्या ठेवी यांना हे संरक्षण मिळत नाही.

२. कोणत्या बँकेतील पैशांना हे सरंक्षण मिळते?

- सर्व खाजगी, सरकारी व्यापारी बँका, परदेशी बँकाच्या भारतात असलेल्या शाखांमधील ठेवी, सर्व प्रकारच्या सहकारी बँका, थोडक्यात रिझर्व बँकेच्या अधिकाराखाली येणार्याल सर्व बँकांना हे सरंक्षण मिळते. प्राथमिक सहकारी पतपेढ्या या अंतर्गत येत नाहीत.

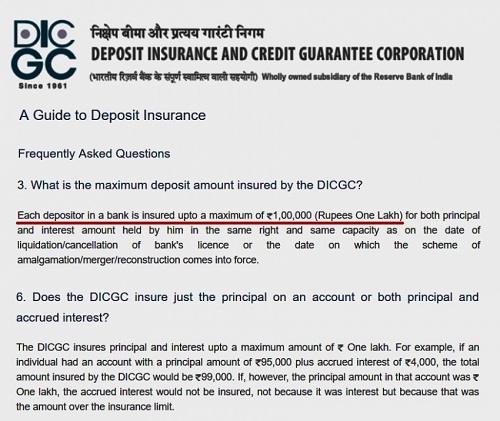

३. हे सरंक्षण किती रुपयांच्या ठेवींपर्यंत असते?

- व्याज आणि मुद्दल धरून एकूण रुपये १००००० (एक लाख ) पर्यंत हे सरंक्षण मर्यादित असते. हा हिशोब करण्यासाठी ज्या दिवशी बँकेचा परवाना रद्द होतो ती तारीख / बँक दुसऱ्या बँकेत विलीन होते ती तारीख गृहित धरली जाते.

४. बँकेच्या खात्यातील पैसे विम्याने संरक्षित आहेत हे कसे कळते?

- DICGC ने विमा सरंक्षण दिले असल्याच्या प्रमाणपत्राची माहिती देणारे पत्रक बँकेत प्रदर्शित करण्यासाठी दिलेले असते. बऱ्याच शाखांमध्ये हे भिंतीवर प्रदर्शित केले जात नाही. त्यामुळे हे प्रमाणपत्र नजरेस आले नाही तर शाखा अधिकाऱ्याकडे चौकशी करावी.

५. समजा एकाच बँकेच्या दोन वेगवेगळ्या शाखांत एकाच नावावर पैसे जमा असतील तर विमा सरंक्षण किती मिळेल?

- दोन्ही शाखांमधील जमा राशींचा एकत्रित विचार केला जातो आणि रुपये १००००० सरंक्षण मिळते.

सरकारच्या स्वस्त वैयक्तिक विमा योजना

६. विम्याचा विचार करताना मूळ जमाराशी आणि व्याज यांचा वेगळा विचार केला जातो का ?

- नाही, समजा तुमचे ९५००० हजार बँकेत जमा आहेत आणि व्याज ४००० जमा अहे तर तुम्हाला एकूण ९९०००चे सरंक्षण मिळेल . समजा तुमचे एक लाख जमा अहेत आणि व्याजापोटी ६००० जमा अहेत तर तुम्हाला फक्त एकच लाख मिळतील. वरच्या सहा हजाराला सरंक्षण मिळणार नाही, कारण जास्तीतजास्त सरंक्षण १००००० पर्यंतच आहे

७. समजा एकाच बँकेत कुटुंबातल्या चार सदस्यांच्या नावावर वेगवेगळ्या खात्यांत पैसे जमा असतील तर?

- प्रत्येक खात्याचा मालक वेगळा असेल तर विमा सरंक्षणही वेगवेगळे असते. समजा, तुमच्या नावावर १००००० रुपये आहेत, दोन मुलांच्या नावावर दोन वेगवेगळ्या खात्यात प्रत्येकी १००००० आहेत आणि पत्नीच्या नावावर १५०००० जमा आहेत, तर एकूण विमा सरंक्षण ४००००० मिळेल.

८. समजा दोन वेगवेगळ्या बँकांमध्ये खाती आहेत आणि दोन्ही बँका एकाच दिवशी बुडाल्या तर?

- दोन्ही बँका वेगवेगळ्या असल्याने दोन्ही खात्यांना वेगवेगळे सरंक्षण असेल.

भारतीय बँकांची दुरावस्था आणि अनुत्पादक मालमत्ता (NPA)

९. विम्याचे संरक्षण १ लाखापर्यंत मिळाले, पण मी बँकेला २५०० रुपये देणे लागतो. अशा परिस्थितीत बँक पैसे वसुली करू शकते का?

- होय. २५०० रुपये वसूल करून खात्यात ९७,५०० रुपये जमा होणार.

१०. Same capacity and same right; and deposits held in different capacity and different right या तत्वावर बँकेतील ठेवीला विमा संरक्षण दिले जाते. हे तत्व योग्यरीतीने समजण्यासाठी आपण एक उदाहरण घेऊया. श्री. सुरेश जाधव या व्यक्तीची एकाच बँकेत ५ खाती आहेत.

- सुरेश जाधव वैयक्तिक खाते. जमा – १५,०००

- सुरेश जाधव चालू खाते. जमा – २०,०००

- सुरेश जाधव मुदत ठेव. जमा – १,००,०००, अशा परिस्थितीत Same capacity and same right हा नियम लागू करून, एकूण विमा संरक्षण फक्त १ लाखाचेच मिळेल.

- दुसरे उदाहरण घेऊया. सुरेश जाधव (पालक अजित जाधव) या खात्यात एकूण ८५,००० जमा असतील तर हे खाते वर दिलेल्या हिशोबात एकत्रित न करता या खात्याला ८५ हजारापर्यंत वेगळे संरक्षण मिळते.

- आता तिसरे उदाहरण घेऊया. सुरेश जाधव आणि सौ. अनिता सुरेश जाधव यांचे संयुक्त खाते आहे. हे खाते पण वेगळेच समजले जाऊन स्वतंत्र विमा संरक्षण मिळते.

कर्जाच्या नावाने फायनान्स कंपनीकडून शेतकऱ्यांची फसवणूक !

११. DICGC ला खातेदार थेट संपर्क करू शकतो का ?

- नाही. DICGC हे फक्त बँकेशीच व्यवहार करते.

१२. अशाप्रकारे किती बँकांना गेल्या काही दिवसात संरक्षण मिळाले आहे?

- फक्त २०१८-१९ चा विचार केला, तर एकूण ७ बँका बुडाल्या. त्यापैकी ४ बँका महाराष्ट्रातल्या होत्या. त्यांची नावे अशी :

-

- लोकसेवा सहकारी बँक, पुणे.

- जामखेड मर्चंट को-ऑपरेटिव्ह बँक.

- राजेश्वर युवक विकास सहकारी बँक.

- श्री छत्रपती अर्बन को-ऑपरेटिव्ह बँक.

या सर्व बँकांच्या खातेदारांना वर दिलेल्या कायद्याच्या अंतर्गत विम्याचे संरक्षण दिले गेले आहे.

रिफंडची रक्कम जमा झाल्याचा मेसेज आलाय? सावधान

– रामदास

[वरील लेख बोभाटा.कॉम वर प्रसिद्ध झालेला आहे.(http://bit.ly/Bobhata_lekh)]

(आपले मत किंवा माहितीचे इतर मुद्दे आम्हाला info@arthasakshar.com वर जरूर कळवा. अर्थसाक्षरचे नवनवीन लेख एका क्लिकवर मिळण्यासाठी 8208807919 हा नंबर ‘अर्थसाक्षर‘ या नावाने सेव्ह करून ह्या नंबरवर ‘अपडेट’ (Update) असा व्हॉट्सॅप मेसेज करा.)

Disclaimer: आमच्या डिस्केलमर पॉलिसीजबद्दल जाणून घेण्यासाठी https://arthasakshar.com/disclaimer/ या लिंकवर क्लिक करा. आमचे इतर लेख वाचण्यासाठी क्लिक करा: https://arthasakshar.com/ | आमचे सर्व लेख मिळवण्यासाठी फॉलो करा : फेसबुक | ट्विटर | Copyright © https://arthasakshar.com | All rights reserved.