मुदत ठेवींचे गणित

गुंतवणूकदारांमध्ये मुदत ठेवी फार लोकप्रिय आहेत. लोक बऱ्याचदा पाव/अर्धा टक्का व्याज कुठे जास्त मिळेल ह्यावर वेळ घालवताना दिसतात. पण महागाई आणि आयकर यांच्या पश्चात आपल्याला नक्की किती परतावा मिळतो याचा विचार फार कमी जण करतात. थोडक्यात मुदत ठेवींचे गणित समजून घ्यायचा विचारही करत नाहीत.

रिझर्व्ह बँकेच्या गव्हर्नरांचा राजीनामा आणि पाच राज्यांतील निवडणुकांचे निकाल, त्याचसोबत आंतरराष्ट्रीय बाजारातील विविध घडामोडी, ह्यामुळे गेल्या आठवड्यात शेअर बाजारात चांगलीच धामधूम दिसून आली. अर्थात खरोखर वेळ आली की भलेभले स्वतःला जिगरबाज समजणारे गुंतवणूकदारसुद्धा सगळे शहाणपण विसरून ‘बँकेच्या मुदतठेवीत पैसे ठेवायला हवे होते’ म्हणायला लागतात. अशा परिस्थितीत बँकेच्या मुदत ठेवी हा दीर्घकालीन गुंतवणुकीसाठी पर्याय का असू शकत नाही ते जाणून घेणे आणि मुदत ठेवींचे गणित समजून घेणे गरजेचे आहे.

मुदत ठेवींचे गणित?

- इथे एक गोष्ट नमूद करायला हवी. कुठल्याही प्रकारची गुंतवणूक पुढील ८-१० वर्षांत नक्की किती परतावा देईल ह्याचे अचूक भाकीत करणे ही अशक्य गोष्ट आहे. मात्र योग्य निर्णय घेण्यासाठी आपल्याला याचा थोडातरी अंदाज बांधणे गरजेचे असते.

- पूर्णपणे चूक असण्यापेक्षा थोडेतरी बरोबर असणे कधीही श्रेयस्कर. त्यामुळेच आपण भूतकाळातील परताव्याचा अभ्यास करून त्यावरून भविष्यानुसार अंदाज बांधतो. मुदत ठेवी आपल्याला महागाई दराच्या आसपास परतावा देतात.

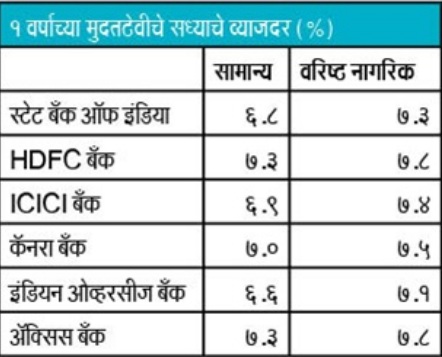

- ८०-९०च्या दशकात सामान्य गुंतवणूकदारांमध्ये मुदतठेवी आणि इतर लघु-गुंतवणूक पर्याय प्रचंड लोकप्रिय झाले. ह्याचे महत्त्वाचे कारण म्हणजे १२-१३% व्याजदर. म्हणजेच सुमारे पाच-साडेपाच वर्षांत मुद्दल दुप्पट. एवढे चढे दर आणि मुदतठेवींची सुरक्षितता त्यामुळे शेअर बाजारातील जोखीम घेण्याची आवश्यकता सामान्यांना वाटत नसे. मात्र आता परिस्थिती बदलली आहे.

- गेल्या ३० वर्षांचा आढावा घेतला तर लक्षात येते की भारतात महागाईचा दर सरासरी ७-७.५% च्या आसपास राहिला आहे, तर १ वर्षाच्या मुदतठेवींवरील व्याजदर ८.५-८.८% च्या आसपास राहिला आहे. म्हणजेच १००० रुपये आज खर्च न करता मुदतठेवीत ठेवले तर वर्षअखेरीस त्यातून मिळणाऱ्या पैशांतून वर्षापूर्वी घेता आल्या असत्या त्या गोष्टी घेता येतीलच, वर थोडी शिल्लक राहील.

- महागाईपेक्षा जास्त व्याजदर राहिले म्हणजे वस्तूंच्या किमतीमधील वाढीपेक्षा अधिक परतावा मिळाला. कोणीही म्हणेल की मुदतठेवीने गुंतवणूकदारांची क्रयशक्ती वाढली आणि फायदाच झाला.

- परंतु ह्या गणितात एक छोटीशी समस्या आहे. ती म्हणजे आयकर! मुदतठेवीतून मिळणाऱ्या व्याजातून आयकर वजा जाता हाती शिल्लक राहणारा परतावा महागाईदराच्या खाली जातो.

- मुदतठेवीवरील व्याज गुंतवणूकदाराच्या वार्षिक उत्पन्नात मिळवले जाते आणि त्याला लागू असणाऱ्या आयकरदराने व्याजातूनही करवजावट करावी लागते. म्हणजेच ज्यांना २०% किंवा ३०% आयकर भरावा लागतो त्यांना मुदतठेवीतून मिळणाऱ्या व्याजावरदेखील त्याच प्रमाणात कर द्यावा लागतो.

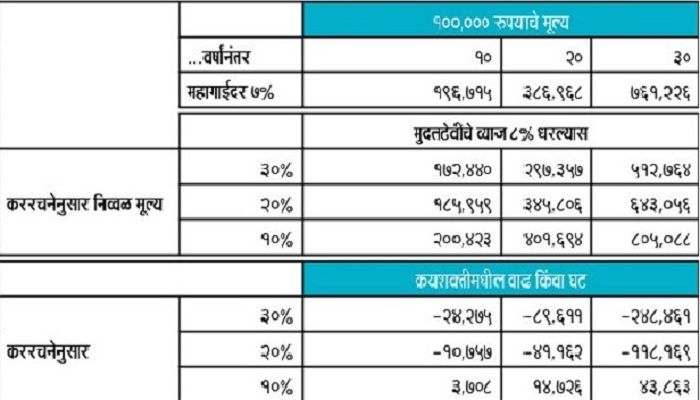

- आजच्या घडीला ७-७.५% मुदतठेवीतील व्याजदर अशा लोकांना करवजावटीनंतर जेमतेम ५%-५.५% हाती मिळतो. जर दीर्घकालीन महागाईचा दर ६%-७% मध्ये राहील असे मानले, तर मुदतठेवीत ठेवलेल्या पैशांवर गुंतवणूकदाराची क्रयशक्ती दर वर्षी कमी कमी होत जातेय असे दिसून येईल. जर तुम्ही आयकराच्या ३०% च्या श्रेणीत असाल आणि बँकांच्या मुदतठेवीत पैसे ठेवत असाल, तर प्रत्येक १ लाख रुपये १० वर्षे मुदत ठेवीमध्ये ठेवल्यामुळे तुमच्या क्रयशक्तीत २४००० रुपयांची घट होते आहे.

- अतिसुरक्षित असलेल्या ह्या मुदत ठेवी गुंतवणूकदारांसाठी तितक्याच निरुत्पादकही ठरतात. ज्यांना कर भरावा लागत नाही, किंवा ज्यांना सर्वात कमी ५% दराने कर भरावा लागतो, केवळ अशाच गुंतवणूकदारांना दीर्घकालीन मुदतठेवीतून काही हाती लागू शकते. २०%-३०% श्रेणीत असणाऱ्या प्रत्येकाला मुदतठेवींतून फायदा तर सोडाच, पण तोटाच होत असतो.

- मुदत ठेवी, व्याजदर, महागाई आणि आयकर ह्यांचे हे सगळे गणित लक्षात घेता अतिसुरक्षित म्हटल्या जाणाऱ्या ह्या मुदत ठेवींमध्ये सतत आणि दीर्घकालीन गुंतवणूक करण्यातही एक जोखीम आहेच.

- ही जोखीम आहे दीर्घकालीन आर्थिक उद्दिष्टपूर्तीबद्दलची. ज्यातून क्रयशक्तीचा ऱ्हास होत आहे अशा गुंतवणूक माध्यमातून सेवानिवृत्ती किंवा मुलांच्या उच्च शिक्षणाची वाढती आर्थिक गरज भागवणे ही एक फार कठीण गोष्ट आहे.

- मुदतठेवींवर दीर्घकाळासाठी अवलंबून राहिल्यास ही उद्दिष्टे आपण पूर्ण करू न शकण्याची जोखीम आपण घेतो आहोत ह्याचाही विचार केला पाहिजे.

काय आहे मुदत ठेवींचे गणित?

- मग कोणी बँकेत मुदतठेवी करूच नाहीत का? तर तसे नाही. तुमची वार्षिक उत्पन्नाची पातळी करमुक्त किंवा ५% पर्यंत असेल तर, किंवा तुम्ही पुढील २-३ वर्षांमध्ये खर्चासाठी लागणाऱ्या रकमेचे नियोजन करत असाल किंवा इमर्जन्सीसाठी म्हणून मुदतठेवीत पैसे गुंतवायला हरकत नाही. मात्र त्याहून जास्त पैसे तिथे ठेवणे हे नुकसानकारक आहे.

- थोडक्यात, बँकांनी प्रकाशित केलेल्या व्याजदरावर भुलून लगेच मुदतठेवींच्या पाठी पळू नये. सर्वप्रथम त्यातून करोत्तर उत्पन्न आपल्या हाती किती येईल त्याचे गणित करावे आणि दीर्घकालीन महागाईदराशी ते ताडून पाहून मगच निर्णय घ्यावा.

- म्युच्युअल फंड ही गुंतवणुकींसाठीच बनवलेली इंडस्ट्री असल्याने त्यात सर्व प्रकारच्या गुंतवणूकदारांसाठी काही ना काही पर्याय असतातच. ज्यांना इक्विटी बाजाराची जोखीम न पत्करता, रोखता ठेवून, मुदतठेवींप्रमाणे उत्पन्न मिळवायचे असेल त्यांना लिक्विड स्कीम, शॉर्ट टर्म बॉण्ड फंड किंवा फिक्स्ड मॅच्युरिटी प्लॅन्स अशासारखे विविध पर्याय उपलब्ध आहेत. आणि ३ वर्षांपेक्षा अधिक काळाचा विचार केला तर करनियोजनाच्या दृष्टीने म्युच्युअल फंडांच्या डेट स्कीम्स बँकांच्या मुदतठेवींपेक्षा कितीतरी अधिक किफायतशीर ठरतात.

– प्राजक्ता कशेळकर

(प्राजक्ता या पुणेस्थित आर्थिक नियोजन तज्ञ असून गेल्या ७ वर्षांपासून त्या आर्थिक नियोजनाची सेवा देत आहेत. प्राजक्ता यांच्याशी संपर्क साधण्यासाठी येथे क्लिक करा : http://pro-f.in/contact-us/ )

टॅक्स सेव्हिंग एफ.डी. , गुंतवणुकीचे विविध पर्याय – भाग १

गुंतवणुकीचे विविध पर्याय – भाग २, करबचतीचे सोपे मार्ग

For suggestions queries – Contact us: info@arthasakshar.com

Subscribe our YOUTUBE Channel : CLICK HERE

Download Arthasakshar App – CLICK HERE

Read – Disclaimer policies