आयकर विभागाची नोटीस

टॅक्स, टॅक्स रिटर्न हे शब्द जरी ऐकले तरी करदाता काहीसा नाराज होतो. त्यात जर का आयकर विभागाची कुठली नोटीस आली, तर ही नाराजी भीतीमध्ये बदलते. आयकर विभागाकडून आलेल्या कोणत्याही नोटीसमुळे अथवा पत्रामुळे करदाते घाबरून जातात. तथापि, कलम १४३(१) सूचना म्हणजे काळजी करण्याची गरज नाही. या लेखात आम्ही कलम १४३(१) च्या अंतर्गत पाठविलेल्या सूचनांबद्दल तपशीलवार चर्चा करणार आहोत जेणेकरून करदात्यांना याबद्दलची संपूर्ण माहिती मिळेल.

हे नक्की वाचा: विविध आयकर नोटीस आणि त्यांचे अर्थ

आयकर विभागाची नोटीस

१. कलम १४३(१) अंतर्गत मिळणाऱ्या सूचना (Letter of Intimation u/s 143(1))

- आयकर कायदा, १९६१ कलाम १३९ नुसार आयकर रिटर्न स्वेच्छेने भरता येतो अथवा कलम १४२(१) नुसार आयकर विभागाकडून यासंदर्भात मागणी केली जाऊ शकते.

- करदात्याने रिटर्न भरल्यानंतर आयकर विभागाकडून सर्व रिटर्न्सची प्राथमिक पडताळणी (Preliminary assessment) केली जाते. प्राथमिक पडताळणी पूर्ण झाल्यानंतर यासंदर्भात करदात्याला मिळणाऱ्या सुचानांना अथवा माहितीला १४३(१) नुसार मिळणाऱ्या सूचना अथवा माहिती असं म्हणतात.

- प्राथमिक पडताळणी ही संपूर्णपणे संगणकाद्वारे केलेली असते.

- रिटर्नच्या संख्येत वाढ झाल्यामुळे टेक्निकल ऍडवायझरी ग्रूपच्या सल्ल्यानुसार सीपीसी बँगलोर (CPC Bangalore) येथे रिटर्नच्या प्राथमिक पडताळणीची संपूर्ण प्रक्रिया (इ-रिटर्न व पेपर) केली गेली आहे.

- या प्रक्रियेमध्ये कोणताही व्यक्तीचा समावेश करण्यात येत नाही. यामुळे प्राथमिक पडताळणी जलद गतीने होते तसेच आयकर विभागावर पडणारा कामाचा ताण यामुळे बराच कमी झाला आहे.

विशेष लेख: इन्कम टॅक्स रिटर्नच्या ई-व्हेरिफिकेशनच्या ५ सोप्या पद्धती

२. प्राथमिक पडताळणी

- यामध्ये कम्प्युटर अथवा सिस्टीममार्फत करदात्याने भरलेली माहिती व आयकर विभागाकडे उपलब्ध असलेली माहिती यांची पडताळणी केली जाते. उदा. फ़ॉर्म १६, बँकेमार्फत माळलेला फ़ॉर्म २६ एएस व टीडीएसची माहिती, इत्यादी.

- यामध्ये जर काही चुका आढळल्या तर त्याची नोंद सिस्टीममध्ये केली जाते. ही संपूर्ण प्रक्रिया ही कम्प्युटरमध्ये असलेल्या प्रोग्रॅमनुसार चालत असते म्हणजेच सिस्टीम जनरेटेड असते.

- करदात्याने रिटर्न भरल्यानंतर उत्पन्न अथवा तोटा याबद्दची माहिती कम्प्युटरद्वारा तपासून ती आयकर विभागाकडे उपलब्ध असणारी करदात्याची माहितीशी तपासून पहिली जाते. या दोन्हींची तुलना करून याबद्दलची माहिती करदात्याला दिली जाते.

- यामध्ये दोन कॉलम असतात- पहिला म्हणजे – करदात्याने भरलेली माहिती व कलाम १४३(१) नुसार सिस्टीम जनरेटेड माहिती. माहिती तपासताना त्यामध्ये

-

- विविध मार्गाने मिळणारे उत्पन्न

- एकूण उत्पन्न

- चॅप्टर VIA कलम८०सी, ८० डी, इत्यादी नुसार मिळणारी वजावट

- कर वजावट (tax deducted at source)

- अग्रीम कर (tax payments by tax payers in the form of advance tax and self assessment tax.)

वरील सर्व मुद्द्यांवर आधारित पडताळणी केली जाते.

- कलम १४३(१) नुसार सर्व पडताळणी झाल्यावर अंतिम करदायित्व (final tax liability ) किंवा परतावा ठरवला जातो.

- यासंदर्भात करदात्यास लिखित किंवा इलेक्ट्रॉनिक माध्यमाद्वारे (email )सूचित करण्यात येते. .

- नोटीस जारी केल्यापासून 30 दिवसांच्या आत करदात्याकडून प्रतिसाद मिळणे आवश्यक आहे. तो न मिळाल्यास कलाम ९०/९१ अंतर्गत प्राथमिक पडताळणी ग्राह्य धरून अंतिम करदायित्व ठरवले जाते व त्यासंदर्भातील माहिती तयार करून ती असेसीला (assessee) कळवली जाते.

- अंतिम करदायित्व हे टीडीएस आणि टॅक्स पेमेंट आणि कलम ९०/९१ मध्ये नमूद केलेले इतर रिलीफ यानुसार याचा विचार करून निश्चित केले जाते

यामध्ये खालील सूचनांचा समावेश होतो

- करदायित्व अथवा रिफंड नाही

- करदायित्व व त्याची रक्कम

- परतावा (रिफंड) व त्याची रक्कम

- ज्यावेळी करदायित्वाची रक्कमेची मागणी करदात्याकडे केली जाते तेव्हा ती त्याचे अंतिम करदायित्व असते. तसेच रिफंडची रक्कम करदात्याला व्याजासकट परत केली जाते.

महत्वाचा लेख: आयकर खात्याचे हेल्पलाईन नंबर

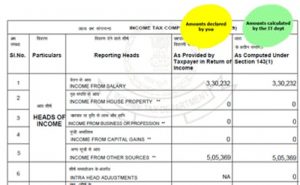

कलम १४३ (१) अन्वये मिळणाऱ्या सूचनांचा नमुना (sample )

३. कलम १४३(१) नुसार करण्यात येणारे समायोजन (Adjustments)

- एकूण उत्पन्न व नुकसान ठरविताना कलम १४३(१) नुसार करण्यात येणारे समायोजन (Adjustments)

- रिटर्न कॅल्क्युलेट करताना अथवा चुकीच्या ठिकाणी कॅल्क्युलेट केल्यामुळे झालेल्या गणिती चुका (Arithmetical error in the return)

- क्लेम करताना चुकीच्या उत्पन्नाखाली अथवा चुकीचा केलेला क्लेम

- मुदतीनंतर केला गेलेला मागील वर्षातील कॅरी फ़ॉरवर्ड ऑफ लॉस क्लेम

- ऑडिट रिपोर्ट मध्ये दिसणारे परंतु निर्देशित न केलेलं रिटर्न

४. कालावधी

- कलम १४१(१) नुसार रिटर्न संदर्भातील सूचना या ज्या आर्थिक वर्षासाठी रिटर्न भरला आहे ते आर्थिक वर्ष संपल्यापासून एका वर्षाच्या आत पाठवल्या जातात.

- जर करदात्याला वर्षभरात कोणतीही सूचना मिळाली नाही तर त्याच करदायित्व व रिफंडमध्ये कोणताही बदल झालेला नाही व त्याने भरलेले रिटर्न्स योग्य आहेत.

५. कलम १४३(१) नुसार सूचना मिळाल्यानंतर करदात्याची भूमिका

- सर्वात आधी सूचना व्यवस्थित समजून घेऊन त्यासंबंधित कागदपत्रांची पडताळणी करून पहावी.

- सूचनेमधील माहिती पुन्हा तपासून पहावी उदा. नाव, पत्ता, पॅन नंबर, असेसमेंट ईअर, ई फायलिंग च्या पोच पावतीवरील नंबर (acknowledgment number), इत्यादी.

- जर करदात्याला रिटर्न भरताना झालेल्या चुका लक्षात आल्या तर त्या त्वरित दुरुस्त करून रिव्हाईज रिटर्न भरावा.

- जर करदात्याला त्याच्या रिटर्न फॉर्ममध्ये काहीच चूक वाटत नसेल व मिळणाऱ्या सूचनेशी करदाता सहमत नसेल अथवा नक्की काय चुकलंय हे लक्षात येत नसेल तर कलम १४३(१) द्वारा सूचित केलेल्या चुका दुरुस्त करण्यासाठी कलम १५४(१) नुसार यासंदर्भात अर्ज करावा.

- करदात्याला जर या समायोजना (adjustments ) मान्य असतील तर त्याने आयकर विभागाकडून सूचित केलेली जादा कराची रक्कम भरणे बंधनकारक आहे.

- या विभागात कर भरताना चलन प्रकारातील ‘पेमेंट’च्या प्रकारानुसार ‘नियमित मूल्यांकन (४००) कर’ हा पर्याय निवडावा.

- जर करदाता कलम १४३(१) द्वारा सूचित केलेल्या सूचनाशी अथवा चुकांमधल्या दुरुस्तीशी सहमत नसेल तर यासांदर्भात संबंधित असेसिंग ऑफिसरशी संपर्क साधावा.

- जर संबंधित असेसिंग ऑफिसरतर्फे याची दाखल घेतली गेली नाही तर यासंदर्भात आयकर विभागाच्या लोकआयुक्ताकडे तक्रार दाखल करावी.

For suggestions queries – Contact us: [email protected]

Subscribe our YOUTUBE Channel : CLICK HERE

Download Arthasakshar App – CLICK HERE

Read – Disclaimer policies

Web search: Section 143 (1) in Marathi, Section 143 (1) Marathi Mahiti, Section 143 (1) Marathi