गेल्या आठवडयात बाजाराने अजिबात उसंत न घेता रोजच आपटी खाल्ली. श्रावणाच्या अगोदर आषाढात यथेच्छ ‘ओल्या पार्ट्या झोडून’ जिभेचे लाड पूर्ण करून घेतांना गेला तोल कुणीकडे? बघायचे नाही असेच धोरण बाजाराने देखील घेतले होते. कारण आपल्याकडे श्रावण पाळण्याची संस्कारी शिकवण आहे. बाजार श्रावणात निर्देशांकांची हिरवळ दाखवेल की श्रावणसरी बाजाराची स्वच्छता करतील, अनुभवायला मिळेलच.

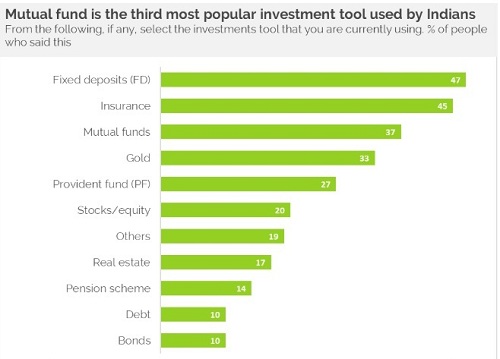

- एका खाजगी संस्थेने (YouGuv) केलेल्या सर्वेक्षणानुसार भारतात गुंतवणूक साधनांमधे मुदत ठेवी पहिल्या क्रमांकावर, विमा योजना दुसऱ्या तर म्युच्युअल फंड योजना तिसऱ्या क्रमांकावर आहेत. त्याखालोखाल सोने, पीपीएफ, शेअर्स असा क्रमांक लागतो.

- पुढील तक्ता बघा. मागील लेखात नमूद केल्याप्रमाणे पुढील लेख म्युच्युअल फंडाबद्दल सर्व काही असे असतील. पण या आठवडयात बाजार आणि म्युच्युअल फंडाबद्दल समाज माध्यमांवरून इतकी नकारात्मकता पसरवली गेली की बाजार पुढील आठवडाभर बंद राहणार, अशी देखील हाळी देण्यात येत आहे. म्हणूनच म्युच्युअल फंडाची थोडी पार्श्वभूमी माहित करून घेण्याचा प्रयत्न या लेखात करू.

म्युच्युअल फंडाची थोडी पार्श्वभूमी:

- १९९८ साली भारताने १०० कोटी लोकसंख्येचा टप्पा गाठला तर २०१७ च्या अखेरीस आपण अजून ३३ कोटीने वाढून जगात दुसऱ्या क्रमांकावर पोहचलो. २०२४ साली लोसंख्यात्मक दृष्टीने आपण विश्वानुज झालेले असू.

- भारतात सध्या ० ते १४ वयोगटातील २८.६%, १५ ते ६४ वयोगटातील ६३.६% आणि ६५ व त्याहून अधिक वयोगटातील ७.८% अशी लोकसंख्येची विभागणी आहे. म्युच्युअल फंड उद्योगाने याच वर्षी २७वा वर्धापनदिन साजरा केला.

- कमवित्या वयोगटाचा विचार केल्यास म्युच्युअल फंडातील गुंतवणूकदारांची एकूण संख्या केवळ १.९६ कोटी इतकीच आहे. याचे कारण आपल्या देशात ९३% लोक त्यांचं करपात्र उत्पन्न १ ते २.५ लाख या गटात असल्याचे दाखवितात. आता ते बदलून १ ते ५ लाख या गटात दाखवतील.

- म्युच्युअल फंडात गुंतवणूक करण्यासाठी तुम्हाला बँकेतून व्यवहार करणे बंधनकारक आहे. भारतात विमा विक्रेत्यांची संख्या २२ लाखांपेक्षा जास्त आहे तर म्युच्युअल फंड विक्रेते आहेत ८५,०००. त्यातदेखील पूर्णवेळ काम करणारे वैयक्तिक म्युच्युअल फंड विक्रेते १०,००० हून अधिक नाहीत. त्यामुळे महिना ५,००० रुपये कमविणाऱ्या व्यक्तीकडे गुंतवणूक म्हणून विमा योजना आहे. परंतु फक्त गुंतवणूक असलेल्या म्युच्युअल फंडाची योजना नसते.

- वर्षानुवर्षे ७% ते ९% वार्षिक परतावा देणाऱ्या मुदत ठेवीत पैसे गुंतविणाऱ्या व्यक्तीस म्युच्युअल फंडाच्या जाहिराती पाहून वार्षिक १५% परताव्याचे वेध लागतात. मुदत ठेवी स्थिर उत्पन्नासाठी तर समभाग म्युच्युअल फंड योजना भांडवली लाभासाठी असतात, हे मूळ शास्त्र कुणी समजून घेण्यास तयार नाही.

- सध्या काही सहकारी सेवा संस्था व पतसंस्था ठेवीदारांच्या ठेवी परत काढून घेण्यास आग्रही आहेत. कारण त्यांच्याकडे कर्जदार नसल्याने ठेवीदारांना व्याज देण्यास उत्पन्नच नाही, अशी परिस्थिती निर्माण झाली आहे. मग या ठेवीदारांना म्युच्युअल फंड हा पर्याय खुणावू लागतो. अशा गुंतवणूकदारांनी अगोदर स्वतःची जोखीम स्विकारण्याची क्षमता तपासली पाहिजे. ते न करता अधिकचा परतावा हा निकष विक्रेत्याला सांगतात आणि मग तो देखील समभाग सलंग्न योजनेत पैसे गुंतविण्याचे सुचवितो.

- मुदत ठेवीच्या पावतीवर पाठीमागे दर तीन महिन्याला किंवा नूतनीकरणाच्या वेळी व्याज लिहून आणण्याची सवय असल्यामुळे वर्षभरानंतर खाते उतारा बघितल्यावर म्युच्युअल फंड नको रे बाबा अशी धारणा बनते.

- म्युच्युअल फंडाची सुरुवात अमेरिकेत १८९० साली तर भारतात १८७५ साली वडाच्या झाडाखाली वायदे बाजाराची म्हणजेच आजच्या ‘बॉम्बे स्टॉक मार्केट’ची मुहूर्तमेढ रोवली गेली. युनिट ट्रस्ट ऑफ इंडियाच्या माध्यमातून १९८६ साली भारतात म्युच्युअल फंडाची सुरुवात झाली, तर १९९३ मधे खाजगी आस्थापनांना या व्यवसायात पदार्पण करण्याची संधी मिळाली.

- म्युच्युअल फंडाची सोप्या शब्दात व्याख्या करावयाची झाल्यास सामूहिक रकमेतून वस्तुनिष्ठ ध्येय ठरवून केलेली गुंतवणूक, असे करता येईल. कारण यातील योजना सुरु करतांना वस्तुनिष्ठ दृष्टीकोन ठरवून गुंतवणूक घेण्यास मुभा नियंत्रकाकडून दिली जात असते.

- भारतात आजमितीला ४४ मालमत्ता व्यवस्थापन कंपन्या कार्यरत असून त्यांच्या २७०० पेक्षा जास्त गुंतवणूक योजना उपलब्ध आहेत. या सर्वांवर ॲम्फी (AMFI) आणि सेबी (SEBI) नियंत्रक म्हणून काम पाहत असतात.

- म्युच्युअल फंडात किमान १ दिवस ते कमाल अमर्याद कालावधीसाठी गुंतवणूक योजना उपलब्ध आहेत. यासाठी रेग्युलर व डायरेक्ट असे दोन पर्याय उपलब्ध असतात. गुंतवणूकदाराला त्याचे ध्येय माहित असल्यास पर्याय निवडण्यास गल्लत होत नाही.

- आजवर भारतीय गुंतवणूकदारास वित्तीय साधन विकत घेण्याची सवय जडलेली असल्यामुळे म्युच्युअल फंडाचा पर्याय तितकासा लाभदायक ठरलेला नाही. नियमित गुंतवणूक पर्यायात २ वर्षांपेक्षा अधिक कालावधीपासून शिस्त पाळणारे गुंतवणूकदार ३३% आहेत तर १ वर्षाच्या आत बाहेर पडणारे ४७% पेक्षा जास्त आहेत.

- १९ वर्षीय हिमा दासने १९ दिवसांत ६ वेळा भारताचा तिरंगा सुवर्ण पदक मिळवून अभिमानाने उंचावला. तेव्हा समाज माध्यमातून कुठे गेली बोर्नव्हिटा आणि हॉर्लीक्स पिणारी पोरं? अशा आशयाचे विनोदवजा संदेश फिरू लागले. त्यासाठी हिमा दासची असलेली मेहनत आणि ध्येय गाठण्यासाठीचा दृढनिश्चय, तिने मिळविलेल्या बक्षिसांच्या ५०% रकमेचे दान बरेच काही सांगून गेला. ३ वर्षांसाठी मुदत ठेव करणारे, १५ वर्षे पीपीएफमधे दर महिन्यास न चुकता पैसे भरणारे म्युच्युअल फंडात सरासरी २ वर्षांपेक्षा कमी काळ का टिकतात? हा मोठा गूढ प्रश्न आहे.

- MG Vector कंपनीने त्यांच्या उत्पादन क्षमतेइतक्या म्हणजेच २१,००० गाडयांची नोंदणी झाल्यानंतर नवीन नोंदणी यावर्षाकरिता बंद केली आहे. याउलट भारतीय मोटार उत्पादक कंपन्यांचे नकारात्मक निकाल बाजाराला व परिणामी गुंतवणूकदाराला निराश करत आहेत. विचार करण्यासारखी परिस्थिती आहे.

सध्याच्या गुंतवणूकदाराची अवस्था युद्धभूमीवरील अर्जुनासारखी झाली आहे. या परिस्थितीत योग्य मार्गावर नेणारे सल्लागार, निर्णय आणि कृती यांचा “योग” जुळून येणे म्हणजे ‘स्थितप्रज्ञ’ होणे.

गटारी अमावस्या आणि दीपपूजन एकाच दिवशी साजरा करण्याचा दुहेरी योग यावर्षी जुळून आला आहे. अमावस्या साजरी करून दिवे लावायचे की दीपपूजन करून पौर्णिमेच्या चंद्राची शितलता अनुभवायची? हे आपल्यालाच ठरवायचे आहे.

– अतुल प्रकाश कोतकर

9423187598

(लेखक पूर्णवेळ आर्थिक सल्लागार म्हणून कार्यरत असून त्यांच्याशी atulkotkar@yahoo.com वर संपर्क साधून मार्गदर्शन मिळवू शकतात.)

डायरेक्ट वि. रेग्युलर म्युच्युअल फंड गुंतवणूक योजना

एस.आय.पी.(SIP) – स्मार्ट गुंतवणुकीचा एक पर्याय

म्युच्युअल फंड गुंतवणुकीतील चुका कशा टाळाव्यात?

म्युच्युअल फंड संबंधित काही रोचक माहिती

Disclaimer: आमच्या डिस्केलमर पॉलिसीजबद्दल जाणून घेण्यासाठी https://arthasakshar.com/disclaimer/ या लिंकवर क्लिक करा. आमचे इतर लेख वाचण्यासाठी क्लिक करा: https://arthasakshar.com/ | आमचे सर्व लेख मिळवण्यासाठी फॉलो करा : फेसबुक | ट्विटर | Copyright © https://arthasakshar.com | All rights reserved.