आपण ज्या क्षेत्रात काम करतो त्यात प्रगती करण्यासाठी आपण त्या त्या क्षेत्रातील अनुभवी लोकांशी संवाद साधायची संधी शोधत असतो. कारण अशा संवादातून आपली मतं, गृहितकं, सिद्धांत तपासून बघता येतातच, पण काही वेळा आपल्याला माहित असलेल्या गोष्टींकडे बघण्याचा नवीनच दृष्टीकोन गवसतो.

गेल्याच आठवड्यात अशा गुंतवणूक क्षेत्रातील एका दिग्गज व्यक्तीचं व्याख्यान ऐकण्याचा योग आला. त्यांची विषयाची मांडणी एकदम आवडली आणि ‘अर्थविचार’च्या वाचकांपर्यंत पोचवावीशी वाटली.

अमेझॉन कंपनीचा संस्थापक जेफ बेझोस जगातील सर्वात श्रीमंत व्यक्ती आहे

- व्याख्यानाची सुरुवातच त्यांनी ‘जेफ बेझोस एवढं श्रीमंत कोणाला व्हायचंय?’ या प्रश्नानं केली. आता अमेरिकेतील अमेझोन कंपनीचा मालक ‘जेफ बेझोस’ म्हणजे या घडीला जगातील सर्वात श्रीमंत असामी. त्याची संपत्ती १३५ अब्ज डॉलर्स किंवा रुपयात सांगायची तर सुमारे दहा लाख कोटी रुपये एवढी अतिप्रचंड!

- सामान्य व्यक्तीला स्वप्नात तरी त्याच्या जवळ जाता येईल का? पण म्हणतात ना ‘वचने किं दरिद्रता?’ आपण गुंतवणूकीच्या दृष्टीकोनातून ह्या प्रश्नाचं उत्तर शोधायचा प्रयत्न करूया. जर आपण १ लाख रुपयांपासून सुरुवात केली, तर जेफ बेझोस पर्यंत पोचायला आपली गुंतवणूक किती वेळा दुप्पट व्हावी लागेल? फक्त २७ वेळा किंवा जर आपण १ कोटी रुपयांनी सुरुवात करत असू तर केवळ २० वेळा गुंतवणूक दुप्पट करून जेफ बेझोसला गाठता येईल.

- आता अर्थातच पुढचा आणि फार महत्वाचा प्रश्न म्हणजे मुद्दल दुप्पट होईल अशी गुंतवणुक कुठली? किती काळात असा दुप्पट परतावा मिळवता येईल? इथे चक्रवाढ दराचं गणित विचारात घ्यावं लागेल.

गुंतवणुकीचं भविष्यातील मूल्य = सुरुवातीची गुंतवणूक गुणिले (१ + वार्षिक परतावा दर) ^ मुदतवर्षे

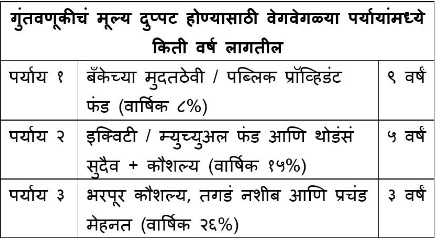

- आता यानुसार बघायला गेलं, तर मुद्दल दुप्पट किती वर्षात होणार ते पूर्णपणे परताव्याच्या दरावर अवलंबून असेल. जितका परतावा कमी, तितका गुंतवणुकीच्या दुपटीसाठी लागणारा वेळ जास्त

- जर आपण रुपये १ लाखाने सुरुवात केली आणि वार्षिक ८%ने परतावा देणाऱ्या पर्यायात पैसे गुंतवत राहिलो, तर दर ९ वर्षांनी आपलं मुद्दल दुप्पट होईल. आता बेझोसला गाठण्यासाठी आपल्याला अशा प्रकारे २७ वेळा मुद्दल दुप्पट करावे लागणार आहे. म्हणजेच आपल्याला तब्बल ९ *२७ = २४३ वर्षे वाट बघावी लागेल.

- आता हेच आपण मुद्दल वाढवून रू १ कोटी केलं आणि इक्विटी म्युच्युअल फंडांचा पर्याय निवडला, तर दर ५ वर्षात पैसे दुप्पट होऊ शकतील. बेझोसपर्यंत पोचण्यासाठी असं आपल्याला २० वेळा करावं लागेल म्हणजेच आपल्याला बराच कमी वेळ – १०० वर्षं लागतील. अर्थातच हे अवास्तव आणि अशक्य कोटीतील आहे.

- आता फक्त विचार करा, जर आपण वार्षिक २६%ने परतावा मिळवू शकलो तर अवघ्या ६० वर्षात आपण बेझोसला गाठू शकतो. काही जण यामुळे काहीही करून २६% परतावा कसा मिळवता येईल त्याचे मार्ग शोधण्यासाठी प्रेरित होतील. पण १५% सरासरी वार्षिक परतावा मिळवणे हे सिंहगड चढण्यासारखं आहे तर २६% परतावा मिळवणे म्हणजे एवरेस्टची चढाई होय. त्यात किती, कोणती, कशी संकटं येतील आणि कितीदा अपयशाचा सामना करावा लागेल, जीव धोक्यात घालावा लागेल त्याचा काही नेम नाही.

याचा अर्थ आपण गुंतवणूक आणि कष्ट करून पुढच्या पिढ्यांची सोय करायची असं आहे का?

- अजिबात नाही! यातला महत्त्वाचा मुद्दा असा आहे की वयाच्या २५ व्या वर्षी कमवायला लागलेल्या व्यक्तीलासुद्धा पुढची ३५ वर्षं गुंतवणुकीसाठी उपलब्ध असतात. म्हणजे प्रत्येकालाच आपल्या आयुष्यात ७ वेळा मुद्दल दुप्पट करण्याची संधी असते.

- एखादी रक्कम ७ वेळा दुप्पट झाली तर तिचं मूल्य किती होऊ शकतं? उत्तर आहे – तब्बल १२८ पट! यालाच म्हणतात ‘चक्रवाढीची जादू’ (Magic of Compounding).

- याचा अर्थ लक्षात घ्या. २५व्या वर्षी रू १ लाख योग्य म्युच्युअल फंडात गुंतवून पुढील ३५ वर्षं काहीच केलं नाही तरी निवृत्तीच्या वेळेस एक-सव्वा कोटी निधी तयार होऊ शकतो. या ३५ वर्षांच्या काळात दरवर्षी रू २ लाख गुंतवत राहिले आणि जर म्युच्युअल फंडांनी १५% वार्षिक सरासरी परतावा दिला तर ६०व्या वर्षी आपण रू १७ कोटीची पुंजी जमा केलेली असेल. ही गोष्ट निश्चितच शक्य कोटीतील आहे.

- आता एखाद्याला प्रश्न पडू शकतो की यासाठी लागणारं लाख-दोन लाखाचं मुद्दल कुठून आणायचं? जर आपल्याला एखादं झाड लावायचं असेल तर जमीन, पाणी, खत इत्यादीबरोबर सर्वात महत्त्वाचं आपल्याला काय लागतं तर ते आहे ‘बीज’. जर आपण बी पेरली नाही, तर बाकीच्या मशागतीचा काही उपयोग नाही. त्याप्रमाणे, गुंतवणुकीचा बहरलेला वृक्ष पहायचा असेल तर सुरुवात आपले स्वतःचे मुद्दल गुंतवून करावी लागेल. हे मुद्दल जमा करण्यासाठी आपले उत्पन्न वाढवणे, खर्च कमीतकमी ठेवणे आणि पुरेशी बचत करणे गरजेचे आहे.

मला भावलेली ही उदाहरणं आणि गुंतवणूक विषयाकडे बघायचा दृष्टीकोन सर्व वाचकांना पटतील, रुचतील आणि सुयोग्य आर्थिक नियोजनाच्या मार्गावर चालत राहण्याची प्रेरणा देतील अशी आशा आहे.

– प्राजक्ता कशेळकर

(प्राजक्ता या पुणेस्थित आर्थिक नियोजन तज्ञ असून गेल्या ७ वर्षांपासून त्या आर्थिक नियोजनाची सेवा देत आहेत. प्राजक्ता यांच्याशी संपर्क साधण्यासाठी येथे क्लिक करा : http://pro-f.in/contact-us/ )