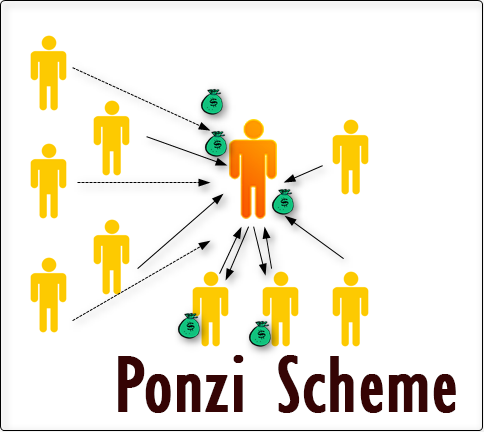

Ponzi Schemes: फसव्या योजना कशा ओळखाल?

Reading Time: 2 minutesगुंतवणूक तर सगळेच करतात. ज्या गुंतवणुकीमध्ये आकर्षक परतावा असेल, त्या गुंतवणुकीला लोकं प्राधान्य देतात. साहजिकच आहे, पैसा कोणाला नको असतो? पण, हे साध्य करायचा मार्ग कोणता आणि कसा आहे, याची माहिती असल्याशिवाय फक्त आकर्षित व्याजदरांमागे धावू नये. लक्षात ठेवा चकाकतं ते सोनं नसतं. आकर्षक परताव्याच्या चकचकीत ऑफर्स फसव्या असू शकतात.