गेल्या काही महिन्यांपासून इतर सर्व आर्थिक सेवांसोबत आम्ही गृहकर्जापासून, व्यवसायासाठी लागणारी विविध प्रकारची कर्ज उपलब्ध करून द्यायची सेवा सुरु केली आणि एका नवीन गोष्टीकडे लक्ष वेधले गेलं.

गृहकर्ज घेऊन वर्षानुवर्षे ईएमआय (EMI) भरत असणाऱ्या अनेक ग्राहकांना आपण किती दराने व्याज भरतोय याचाच विसर पडतो. बाजारात किती दर चालु आहे किंवा आपले क्रेडिट रेटिंग अथवा सिबिल (CIBIL) काय आणि त्यानुसार आपल्याला किती कमी दर मिळू शकतो, किंबहुना अशा कमी दरामुळे दीर्घकाळात केवढा फायदा पदरात पडतो, याची माहिती शोधण्याची तसदी फार कमी लोक घेतात.

गृहकर्ज परतफेडीचे विविध पर्याय

- २०१९ वर्षात देशांतर्गत व्याजदर सातत्याने खाली येत होते. त्यामुळे जसे मुदतठेवींवरील उत्पन्न कमी झाले, तसेच कर्जाचे दर देखील – काही प्रमाणात – कमी झाले. आपले जर गृहकर्ज किंवा इतर कुठलेही कर्ज चालु असेल तर या कमी झालेल्या व्याजदरांचा फायदा घेतलाच पाहिजे.

- गेल्याच महिन्यात माझ्या एका मैत्रिणीशी बोलताना हा विषय निघाला आणि मी इंटरेस्ट रेट विचारला. सुमारे ३५ लाखाचं कर्ज फेडायचं बाकी आहे आणि अजून १५ वर्षं आहेत सांगितलं. पण बाईसाहेबांना व्याजदराचा नक्की आकडा माहित नव्हता. “असेल काहीतरी ९.५% की असाच काहीतरी”, असं म्हणाल्या आणि माझ्या चेहऱ्यावरचं एक्स्प्रेशन बघून “का ग फार जास्त आहे का?” असंही विचारलं. मी सांगितलं, “बाई गं, कुठल्या जगात वावरतेयस? इथं ८-८.५% नी गृहकर्ज मिळत आहेत.” तर, यावर उत्तर आलं “एवढाच आहे होय फरक? मग जाऊंदेत.”

- अशा पाव-अर्धा-एक टक्क्यामुळे आपलं कर्जाचं ओझं किती हलकं होतं याची मॅडमना काही हवाच नव्हती. गंमत म्हणजे, या विषयातले इतके अनभिज्ञ अनेक जण भेटले.

- यातली पहिली गोष्ट समजून घ्यायला हवी की आपण जे गृहकर्ज घेतो त्याच्या परतफेडीसाठी आपण दरमहा ईएमआय (EMI) भरत असतो. ही ईएमआय (EMI) ची रक्कम आपल्याला लागू असलेल्या व्याजदराप्रमाणे मुद्दलावरील व्याजापेक्षा थोडी जास्त असते. त्यामुळे दरमहा थोडी थोडी मुद्दलाची परतफेड होत राहते आणि ठरवलेल्या मुदतीत पूर्ण परतफेड होते.

विविध कर्जांवर मिळणाऱ्या कर सवलती

- आपल्याला लागू असणारा व्याजदर दोन गोष्टींवर अवलंबून असतो – पहिलं म्हणजे बेंचमार्क व्याजदर आणि दुसरं म्हणजे त्यावर बँकेने आपल्याला देऊ केलेला डिस्काउंट. यातील बेन्चमार्क व्याजदरातील चढउतार हा रिझर्व बँकेच्या धोरणांनुसार होत असतो. मात्र डिस्काउंट हा जो दुसरा घटक आहे तो आपण बँकेकडून वेळोवेळी वाढवून घेऊ शकतो. प्रत्येक बँक तिच्या तत्कालीन स्पर्धात्मक धोरणांनुसार नवीन ग्राहकांसाठी आकर्षक दर देऊ करते तेव्हा जर आपण लक्ष ठेवून असलो, तर कमी झालेले दर आपल्याही पदरात पडू शकतात.

- यासाठी अर्थातच बँकेचे खेटे घालणे क्रमप्राप्त असते. कारण कोणतीच बँक स्वतःहून जास्त व्याज भरणाऱ्याला नवीन योजनांची माहिती देत नाही. किंबहुना अनेकदा नकारघंटा, किंवा ‘एवढंच कमी होईल’ अशी साचेबद्ध उत्तरं ऐकावी लागतात. अशावेळी बँकेत जबाबदार, वरिष्ठ अधिकाऱ्यांना गाठून त्यांच्याशी वाटाघाटी कराव्या लागतात. शेवटचा पर्याय म्हणजे संपूर्ण कर्ज दुसऱ्या बँकेकडे वळवावे लागते. त्यासाठी कुठल्या बँकेत सगळ्यात कमी रेट मिळेल, कमीतकमी वेळ लागेल ते शोधणं, कागदपत्रांची जमवाजमव करणं इत्यादीमुळे ही प्रक्रिया वेळखाऊ आणि किचकट होते आणि सामान्य लोक तिच्या वाटेला जात नाहीत. कारण अर्धा-पाऊण टक्का व्याजदर कमी करण्यासाठी ही दगदग त्यांना नको असते, आणि मग त्यांना महागडं कर्ज फेडत बसावं लागतं.

ऋण व्याजदराने गृहकर्ज?

- अशा अर्धा-पाऊण टक्का व्याजदर वाचवण्यात खरंच काय हशील आहे, असा प्रश्न कोणाच्याही मनात येईल. नक्कीच आहे! गृहकर्ज १०-२० वर्षं फेडत राहायची असल्या कारणाने लहानशा गोष्टीचा देखील मोठ्ठा परिणाम होतो. उदाहरणार्थ, वर म्हटलेल्या मैत्रिणीचे कर्ज आम्ही ८.४% दराने दुसरीकडून री-फायनान्स करवून दिले. त्यामुळे पुढील १५ वर्षात व्याजापोटी होणारी तिची बचत असेल सुमारे ४ लाख रुपयांची!

- व्याजदर कमी केल्यामुळे नक्की बचत किती होईल ते कर्जाची रक्कम आणि परतफेडीचा उर्वरित कालावधी या बाबींवर अवलंबून असते. या दोन्ही गोष्टी जेवढ्या मोठ्या तेवढी बचत जास्त.

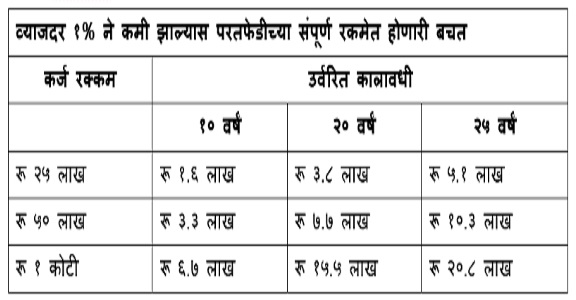

पुढील कोष्टकात बचतीचे ढोबळ आकडे दिले आहेत.

वरील आकडे बघितल्यास आपण हे नक्कीच म्हणू शकतो की आपल्या कर्जावरील व्याजदर कमी करवून घेणं आपल्यातल्याAC प्रत्येकाला फार महत्त्वाचं आहे आणि त्यासाठी जरी थोडे कष्ट घ्यावे लागले तरी काहीच हरकत नाही. तेव्हा आजच आपल्या बँक मॅनेजरला विचारा आणि आपल्या व्याजदराची माहिती काढून घ्या!

काय आहे गृहकर्ज टॉप अप?

– प्राजक्ता कशेळकर

(प्राजक्ता या पुणेस्थित आर्थिक नियोजनतज्ञ असून गेल्या ७ वर्षांपासून त्या आर्थिक नियोजनाची सेवा देत आहेत. प्राजक्ता यांच्याशी संपर्क साधण्यासाठी येथे क्लिक करा: http://pro-f.in/contact-us/ )

अर्थसाक्षरचे ॲप डाऊनलोड करण्यासाठी खाली दिलेल्या लिंकवर क्लीक करा-

https://play.google.com/store/apps/details?id=com.arthasakshar&hl=en

Disclaimer: आमच्या डिस्केलमर पॉलिसीजबद्दल जाणून घ्या –https://arthasakshar.com/disclaimer/