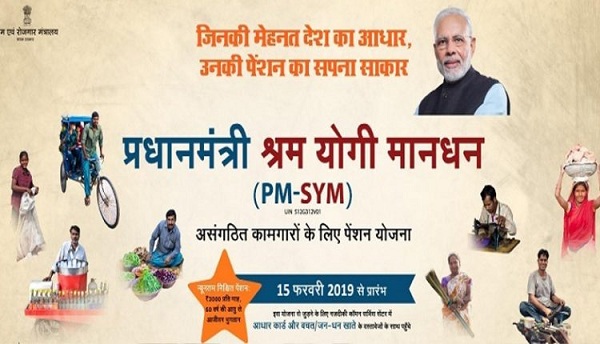

या वर्षीच्या अंतरिम अर्थसंकल्पात असंघटित क्षेत्रातील कामगारांसाठी प्रस्तावित असलेली प्रधानमंत्री श्रमयोगी मानधन (PM-SYM) योजना सुरू झालेली आहे. आपल्या पंतप्रधानानी या योजनेचे औपचारिक उद्घाटन १५ फेब्रुवारी २०१९ रोजी गांधीनगर येथे केले. या योजनेनुसार यातील लाभार्थीना ६० वर्षे पूर्ण झाल्यावर दरमहा 3000/- (रुपये तीन हजार) एवढे निश्चित निवृत्तीवेतन मिळेल.

या योजनेच्या निवडक लाभार्थीना PM-SYM या पेन्शनकार्डचे वाटप करण्यात आले.

- या योजनेचा फायदा ज्यांचे मासिक उत्पन्न १५०००/- रुपयांहून कमी आहे आणि ज्यांना पेन्शन योजना लागू नाही अशा असंघटित क्षेत्रातील व्यक्ती जसे श्रमिक, कारागीर, सफाई कामगार, इमारत बांधकामास मदत करणारे मजूर अशी छोटी मोठी कामे करणाऱ्या अशा (सध्या १० कोटी तर भविष्यात ४२ कोटी) कामगारांना होईल.

- पुढील पाच वर्षात जगातील सर्वात मोठी पेन्शन योजना बनवण्याचे सरकारचे उद्दिष्ट असून यासाठी ५०० कोटी रुपयांची तरतूद करण्यात आली आहे. गरजेनुसार यासाठी अधिक तरतूद करण्यात येईल. जरी पुढील अर्थसंकल्पात ती प्रस्तावित असली तरी योजनेचे उद्घाटन झाल्याने याच आर्थिक वर्षांपासून लागू झाली आहे.

योजनेत भाग घेण्यासाठी लाभार्थी हा—

- असंघटित क्षेत्रातील कामगार असावा, ईपीएफ (EPF) सारख्या अन्य सरकारी पेन्शन योजनेचा सभासद नसावा. आर्थिक सुरक्षितता लाभावी हा या योजनेचा हेतू आहे.

- वयाची १८ वर्षे पूर्ण परंतू ४० वर्ष पूर्ण झालेले नाही, अशा व्यक्तींनाच हे खाते काढता येईल.

- लाभार्थीच्या वयानुसार रु. ५५ ते २०० दरमहा जमा करावे लागतील त्याचबरोबर तेवढीच रक्कम सरकारकडून जमा होईल.

- या योजनेचा अर्ज करणाऱ्या व्यक्तीचे आधारकार्ड आणि बचत खाते असणे जरुरीचे आहे. याशिवायअसे खाते काढणाऱ्या व्यक्तीकडे–

- फोटो

- ओळख आणि राहिवासाचा पुरावा

- उत्पन्नाचा व असंघटित क्षेत्रात काम करत असल्याचा पुरावा. ( उत्पन्न १५ हजाराहून अधिक नसावे). या गोष्टी असणे जरुरीचे आहे.

- या योजनेची अंमलबजावणी भारतीय आयुर्विमा महामंडळाकडून केली जाईल. राष्ट्रीय सामाजिक सुरक्षितता मंडळ यावर देखरेख करेल.

- सध्या या योजनेतून मिळू शकणारा लाभ ८.५% च्या जवळपास गृहीत धरण्यात आला असून तो जवळजवळ संघटित क्षेत्रास उपलब्ध पीएफच्या (PF) लाभाएवढा आहे. सर्व एलआयसी (LIC) ऑफिस, कामगार कल्याण विभाग, कामगार आयुक्त कार्यालये आणि एकत्रित सेवा केंद्राकडून (CSC) हे खाते उघडण्यासाठी सर्व ती मदत केली जाईल.

- ही कुटुंब पेन्शन योजना असल्याने या योजनेच्या धारकाचा ६० वर्षांनंतर मृत्यू झाल्यास त्याच्या सहचरास / सहचारिस ५०% म्हणजेच महिना रु. १५००/ पेन्शन त्वरित चालू होईल.

- योजनेचा अर्ज संबंधित यंत्रणेकडे ओळख, निवास, उत्पन्नाच्या पुरावा, प्रथम हप्ता, पुढील हप्ते परस्पर कापण्याच्या विनंतीसह सादर केल्यास त्याची नोंदणी करून हप्ता भरला जाईल.

- यानंतर योजना सदस्याला एक विशिष्ठ नोंदणी क्रमांक मिळेल. हा क्रमांक देऊन सदस्यांची सही घेतली जाईल. त्यांनी सही केली की सादर केलेले सर्व पुरावे स्कॅन करून घेतले जातील आणि अर्जदारास पेन्शन कार्ड देण्यात येईल.

- पुढील देय हप्ता बँकेतून कापल्यावर एस एम एस द्वारे मोबाईलवर त्याची सूचना मिळेल.

योजनेतील वैशिष्ठे आणि त्रुटी:

- असंघटित क्षेत्रातील कामगारांकरिता सरकारी हमी आणि लाभार्थीच्या हप्त्याएवढी रक्कम सरकार जमा करीत असलेली एकमेव योजना आहे.

- ही कुटुंब निवृत्ती वेतन योजना असल्याने पेन्शन घेत असताना लाभार्थी मरण पावल्यास त्याच्या जोडीदारास ५०% निवृत्तीवेतन लगेच चालू होईल.

- योजनापूर्तीचा काळ किमान २० वर्षे ते कमाल ४२ वर्षे असल्याने एवढया दीर्घकाळानंतर मिळू शकणारे रु. ३०००/- एवढे निवृत्तिवेतन अगदीच तुटपुंजे वाटते.

- या योजनेतून १० वर्षाच्या आत बाहेर पडल्यास स्वताची जमा रक्कम बचत खात्याएवढ्या व्याजासह, तर १० वर्षांनंतर बाहेर पडल्यास थोडया अधिक व्याजासह फक्त स्वताची रक्कम परत मिळणार आहे.

- हप्ते भरत असताना लाभार्थी मरण पावल्यास जोडीदारास योजना चालू ठेवता येईल अथवा पैसे व्याजासह परत घेता येतील.

- योजनेत खंड पडल्यास यातील लाभ रकमेची भरपाई करून खाते पुनरुज्जीवित करता येईल.

- लाभार्थी आणि जोडीदार मरण पावल्यास योजनेतील जमा पेन्शन फंडाकडे वर्ग होईल.

जे उद्दिष्ट ठेवून ही योजना तयार करण्यात आली तो वर्ग हा दीर्घकाळ सातत्याने बचत करू शकेल असा नाही. त्याचप्रमाणे पैशांची गरज लागल्यास आपले होऊ शकणाऱ्या नुकसानीचीही हा वर्ग पर्वा करीत नाही. त्यामुळे योजनेचे सभासद कितीही वाढले तरी किती लोक ही मुदत यशस्वीरीत्या पूर्ण करतील याबाबत शंका आहे.

– उदय पिंगळे

काय आहे प्रधानमंत्री मुद्रा योजना?, काय आहे पोस्ट ऑफिस पीपीएफ योजना?,

आयुष्मान भारत योजना नक्की आहे तरी काय?, २०१९ च्या अर्थसंकल्पातील ७ महत्वाचे बदल

आपले मत किंवा माहितीचे इतर मुद्दे आम्हाला info@arthasakshar.com वर जरूर कळवा. अर्थसाक्षरचे नवनवीन लेख एका क्लिकवर मिळण्यासाठी 8208807919 हा नंबर ‘अर्थसाक्षर’ या नावाने सेव्ह करून ह्या नंबरवर ‘Hi’ असा व्हॉट्सॅप मेसेज करा.)

Disclaimer: आमच्या डिस्केलमर पॉलिसीजबद्दल जाणून घेण्यासाठी https://arthasakshar.com/disclaimer/ या लिंकवर क्लिक करा. आमचे इतर लेख वाचण्यासाठी क्लिक करा: https://arthasakshar.com/ | आमचे सर्व लेख मिळवण्यासाठी फॉलो करा : फेसबुक | ट्विटर | Copyright © https://arthasakshar.com | All rights reserved.