नवीन (२०१९) वर्षाच्या सुरुवातीलाच तुम्ही सर्वांनी आपापल्या कुटुंबासाठी आर्थिक नियोजनाचा आराखडा बनवला असेल. आता ही गुंतवणूक कुठे, कशी करावी? त्याचा साकल्यानं कसा विचार करावा? हे आपण पाहू.

नववर्षाची सुरुवात हा करदात्यांचा बहुतेकदा करसवलतींसाठी गुंतवणूक करण्याचा काळ असतो. तेव्हा आज आपण गुंतवणूक आणि करबचत या विषयाकडे वळू.

- करबचत हा गुंतवणूकदारांचा फार जिव्हाळ्याचा विषय असतो. ‘यात गुंतवणूक केलीत तर इतके हजार रुपये टॅक्स वाचेल’ या एका वाक्यावर अनेक लोक कुठेही पैसे ठेवायला तयार होतात. किंबहुना अनेक कंपन्या आयुर्विमा किंवा तत्सम नानाविध नावांच्या योजना डिसेंबर-जानेवारीच्या सुमारास ‘करबचतीसाठी’ म्हणून काढत असतात. या अनेक योजनांना आकर्षक बनवण्यासाठी ‘करबचत म्हणजे उत्पन्न’ धरून परताव्याचं गणित मांडलं जातं आणि त्यांना गुंतवणूकदारांच्या गळी उतरवलं जातं.

- सर्वप्रथम आपण याचा विचार केला पाहिजे, की करबचत हे गुंतवणुकीचं प्राथमिक उद्दिष्ट असावं का? बहुसंख्य लोक या प्रश्नाचं होकारार्थी उत्तर देतील, पण ते बरोबर नाही.

- गुंतवणूक करताना आपलं प्राथमिक उद्दिष्ट हे आयुष्यातील प्रत्येक महत्त्वाच्या गरजेला पुरेशी आर्थिक पुंजी त्या त्या वेळी उपलब्ध होईल, याची तरतूद करणं हे आहे. या प्राथमिक उद्दिष्टासाठी नियोजन करताना जे जे करबचतीचे मार्ग उपलब्ध असतील, त्यांचा लाभ नक्कीच घ्यायचा आहे. मात्र, करबचत हे नेहमीच दुय्यम उद्दिष्ट असावं, याची खूणगाठ प्रत्येकानं मनाशी बांधावी.

याचा फायदा काय?

- पुढच्यावेळी कोणी बँक मॅनेजर किंवा इन्शुरन्स विक्रेता तुम्हाला ‘हे घ्या, टॅक्स वाचेल,’ असं म्हणेल तेव्हा तुम्ही त्याचा विचार कराल, की आपल्या दीर्घकालीन उद्दिष्टांपैकी नक्की कशासाठी त्या गुंतवणुकीचा उपयोग होणार आहे? याचा विचार कराल. किंबहुना गुंतवणुकीच्या दीर्घकालीन नियोजनातच आपण करबचतीचा भाग अंतर्भूत करून ठेवला, म्हणजे दरवर्षी नव्यानं त्याचा विचार करायची गरज पडणारच नाही.

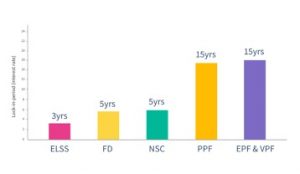

- ज्या प्रकारच्या गुंतवणुकांवर करसवलत मिळते, त्या आपल्याला ठरावीक काळासाठी मोडता येत नाहीत. यालाच लॉक-इन (Lock-in) म्हणतात. हा काळ सार्वजनिक भविष्यनिर्वाहनिधीसाठी (PPF) १५ वर्षांचा, नॅशनल सेव्हिंग सर्टिफिकेट (NSC), बँक किंवा पोस्ट ऑफिस मुदतठेवींसाठी पाच वर्षांचा, तर म्युच्युअल फंडातील गुंतवणुकीसाठी तीन वर्षांचा आहे. म्हणजेच हवी तेव्हा ती गुंतवणूक आपण इतर कशासाठी वापरू शकत नाही. त्यामुळे जेवढी गरज असेल तेवढीच गुंतवणूक लॉक-इनमध्ये ठेवणं योग्य आहे.

- प्रचलित कर नियमांनुसार आपण करबचतीसाठी दीड लाख रुपयांपर्यंत गुंतवणूक करू शकतो. जर तुम्ही पगारदार असाल तर कर्मचारी भविष्यनिर्वाहनिधीमध्ये (EPF) तुमची आपसूकच गुंतवणूक होत असते. त्याचप्रमाणे जर गृहकर्ज घेतलं असेल, तर त्यातील मुदलाची परतफेडही यासाठी ग्राह्य धरली जाते. आपण मुद्दाम न करताही यातून करबचतीचा फायदा आपल्याला मिळत असतो.

- आयुर्विम्याचा वार्षिक हप्तादेखील यासाठी पात्र असतो, मात्र विमा आणि गुंतवणूक यांची सरमिसळ न करता किमान प्रीमियममध्ये जास्तीत जास्त रकमेचं विमासंरक्षण देणारा साधा टर्म प्लान घेणंच कधीही अधिक श्रेयस्कर असतं. .

- इतर पर्यायांमध्ये पीपीएफ, एनएससी, बँकेच्या पाच वर्षांहून अधिकच्या मुदतठेवी आणि म्युच्युअल फंडाच्या इएलएसएस (ELSS) योजना यांचा प्रामुख्यानं विचार करावा लागतो. सार्वजनिक भविष्यनिर्वाहनिधी हा साधारणपणे एक वर्षाच्या मुदतठेवीपेक्षा अधिक व्याजदर देतो. सर्वात महत्त्वाचं म्हणजे त्यावर मिळणारा परतावादेखील करमुक्त असतो. फक्त त्यातील लॉक-इन १५ वर्षांचं असल्यानं दीर्घकाळ अडकून राहण्याची तयारी ठेवावी लागते.

- करबचतीसाठी करता येणाऱ्या गुंतवणुक पर्यायांपैकी म्युच्युअल फंडांच्या ELSS योजनांमध्ये सर्वात कमी लॉक-इन असते. बँकेच्या पाच वर्षांच्या मुदतठेवी कमी लॉक-इनमुळे आकर्षक वाटू शकतात, मात्र त्यावरील व्याज करमुक्त नसतं. त्यामुळे आधी पाहिल्याप्रमाणे वरच्या स्तरातील करदात्यांसाठी करोत्तर नक्त परतावा महागाईदराच्या खाली जातो आणि क्रयशक्तीत घट होत राहते. या पार्श्वभूमीवर म्युच्युअल फंडातील ELSS योजना तीन वर्षं लॉक-इनमुळे अधिक आकर्षक ठरू शकतात.

- इक्विटी म्युच्युअल फंडातील गुंतवणूक ही दीर्घकालीन म्हणूनच करायची असल्यामुळे तीन वर्षांनंतरही त्यातील रक्कम बाहेर काढून घ्यायची नसते. मात्र अनपेक्षित आपत्तीमध्ये ती आपण लवकर वापरू शकतो. तसंच, चौथ्या वर्षापासून लॉक-इनमधून मुक्त झालेल्या रकमेची पुनर्गुंतवणूक करून आपण वार्षिक करबचतीचं ध्येय साध्य करू शकतो. म्हणजेच आपल्या वार्षिक उत्पन्नातून अधिकाधिक रक्कम करबचतीसाठी गुंतवावी लागत नाही आणि करबचत करूनही जास्त रक्कम हाताशी खर्चासाठी किंवा गुंतवणुकीसाठी शिल्लक राहते.

- आपापल्या धंदा-व्यवसायात पुरेशी आर्थिक रोखता किंवा तरलता राखण्यासाठी तारेवरची कसरत करणाऱ्या कुठल्याही व्यावसायिकाला याचं महत्त्व नक्कीच पटेल. अशा म्युच्युअल फंडातील गुंतवणुकीतील मिळणाऱ्या परताव्यावर १० टक्क्यांपेक्षा कमी कर लागतो.

- गेल्या काही वर्षांपासून सरकारनं सुरू केलेली राष्ट्रीय पेन्शन योजना (NPS) आपल्याला अतिरिक्त ५०,००० रुपयांची करसवलत मिळवून देते. या योजनेअंतर्गत खासगी वित्तसंस्था आपली रक्कम इक्विटी आणि खासगी किंवा सरकारी कर्जरोख्यांमध्ये गुंतवतात. कुठली वित्तसंस्था, इक्विटीमध्ये किती, कर्जरोख्यांमध्ये किती या गोष्टी आपण ठरवू शकतो. यात वित्तसंस्था आपल्याला लावू शकणारं शुल्क म्युच्युअल फंडातील गुंतवणुकीपेक्षा खूप कमी असतं.

- मात्र राष्ट्रीय पेन्शन योजनेमध्ये गुंतवणूकदाराला वयाच्या साठीपर्यंत किंवा सेवानिवृत्तीपर्यंत, गुंतवणूक बाहेर काढता येत नाही. म्हणजेच आकस्मिक आपत्तीत आपण या गुंतवणुकीचा उपयोग करू शकत नाही. तसंच सेवानिवृत्तीनंतरही जमा झालेल्यापैकी केवळ ६० टक्के रक्कम आपण एकदम काढू शकतो तर उरलेल्या ४० टक्के रकमेतून ॲन्युइटी (Annuity) घेऊन मासिक पेन्शन सुरू करावं लागतं. ही मासिक पेन्शनची रक्कम तत्कालीन व्याजदरांवर अवलंबून राहील आणि त्यावर कर भरावा लागेल.

वर उल्लेख केल्याप्रमाणे गुंतवणूकदारांनी त्यांच्या दीर्घकालीन आर्थिक नियोजनातच करबचतीचं नियोजन कायमचं बसवून टाकायला हवं. उदाहरणार्थ, ज्यांना दीर्घकालीन उद्दिष्टांसाठी दरमहा २०,००० रुपये म्युच्युअल फंडात गुंतवायचे आहेत, त्यांनी त्यातील निम्मे ELSS मध्ये केल्यास वार्षिक १,२०,००० हजार रुपयांची करबचत आपसूकच होऊन जाईल.

एकाच वेळी मोठी गुंतवणूक न करावी लागता दरमहा थोडी थोडी होईल. सर्वात महत्त्वाचं म्हणजे शेवटच्या तिमाहीत किंवा शेवटच्या महिन्यात यासाठी धावाधाव करावी लागणार नाही आणि आयत्यावेळी घाईघाईमध्ये होणाऱ्या चुका टळतील.

– प्राजक्ता कशेळकर

(प्राजक्ता या पुणेस्थित आर्थिक नियोजन तज्ञ असून गेल्या ७ वर्षांपासून त्या आर्थिक नियोजनाची सेवा देत आहेत. प्राजक्ता यांच्याशी संपर्क साधण्यासाठी येथे क्लिक करा : http://pro-f.in/contact-us/ )

गुंतवणुकीचे विविध पर्याय – भाग १ , गुंतवणुकीचे विविध पर्याय – भाग २ ,

करबचतीचे सोपे मार्ग, कलम ८०सी अंतर्गत करबचतीचे १० विविध पर्याय

आपले मत किंवा माहितीचे इतर मुद्दे आम्हाला info@arthasakshar.com वर जरूर कळवा. अर्थसाक्षरचे नवनवीन लेख एका क्लिकवर मिळण्यासाठी 8208807919 हा नंबर ‘अर्थसाक्षर’ या नावाने सेव्ह करून ह्या नंबरवर ‘Hi’ असा व्हॉट्सॅप मेसेज करा.)

Disclaimer: आमच्या डिस्केलमर पॉलिसीजबद्दल जाणून घेण्यासाठी https://arthasakshar.com/disclaimer/ या लिंकवर क्लिक करा. आमचे इतर लेख वाचण्यासाठी क्लिक करा: https://arthasakshar.com/ | आमचे सर्व लेख मिळवण्यासाठी फॉलो करा : फेसबुक | ट्विटर | Copyright © https://arthasakshar.com | All rights reserved.